已认证的进项税额会计分录及不得抵扣情况详解

<股票开户>已认证的进项税额会计分录及不得抵扣情况详解

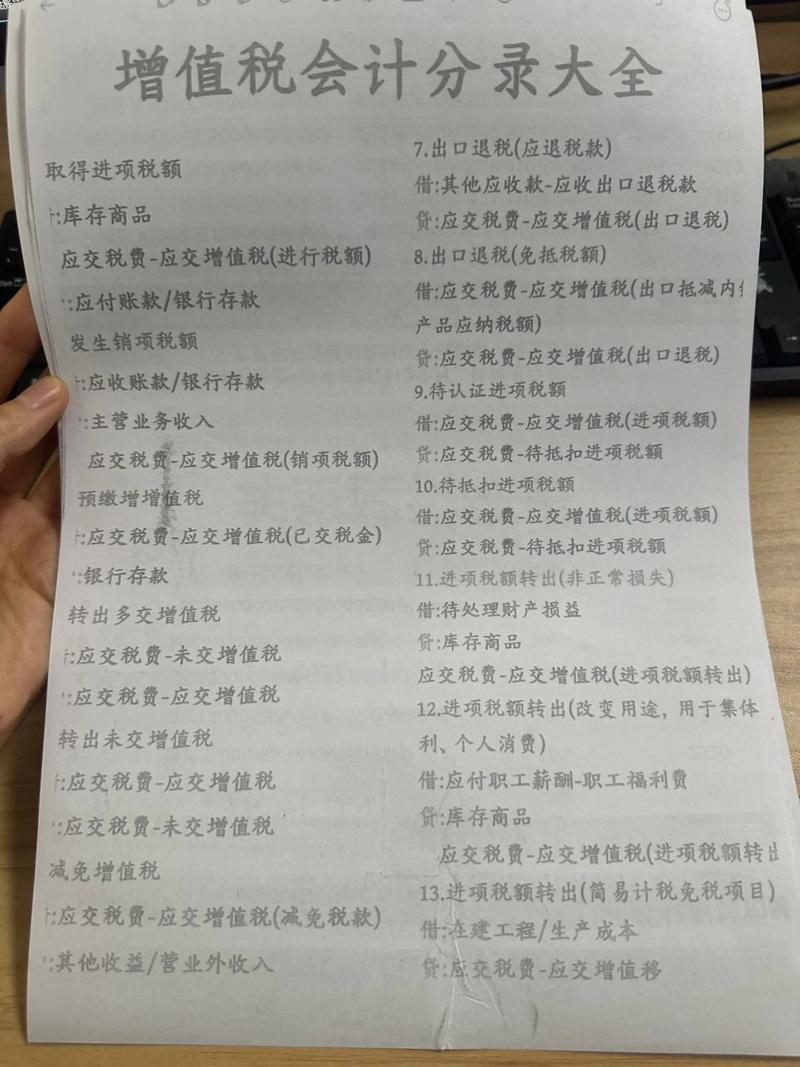

已认证的进项税额会计分录:

1. 进项税额认证留抵的会计分录:

借:库存商品

应交税费——待抵扣进项税额

贷:应付账款

抵扣时:

借:应交税费——应交增值税(进项税额)

贷:应交税费——待抵扣进项税额

2. 进项税额转出的会计分录:

借:在建工程、管理费用等

贷:应交税费——应交增值税(进项税转出)

月底进行结转时:

借:应交税费——应交增值税(进项税转出)

贷:应交税费——应交增值税(未交增值税)

不得从销项税额中抵扣的进项税额

1. 下列项目的进项税额不得抵扣:

(1)4个无销项

(2)4个非正常

(3)4个服务

2. 适用一般计税方法的纳税人应交增值税具体公式,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额

3. 资产用途改变的税务处理。

(1)进项税额转出:能抵扣进项税额→不能抵扣进项税额

已抵扣进项税额的固定资产、无形资产、不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=已抵扣进项税额×不动产净值率

或,不得抵扣的进项税额=固定资产、无形资产、不动产净值×税率

净值率=净值÷原值×100%

(2)进项税额转入:不能抵扣进项税额→能抵扣进项税额

按规定不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目已认证的进项税额会计分录及不得抵扣情况详解,可在用途改变的次月按照下列公式计算可以抵扣的进项税额:

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率

或,可抵扣进项税额=固定资产、无形资产、不动产净值÷(1+适用税率)×适用税率

上述抵扣的进项税额应取得合法有效的扣税凭证。

4. 有下列情形之一的,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额已认证的进项税额会计分录及不得抵扣情况详解,也不得使用增值税专用发票:

(1)一般纳税人会计核算不健全,或者不能够提供准确税务资料的。

(2)除另有规定外,纳税人年应税销售额超过小规模纳税人标准,未办理一般纳税人登记手续的。

5. 进项税额转出特殊规定

已抵扣进项税额的购进货物(不含固定资产,固定资产按净值率抵扣)、劳务、服务、无形资产、不动产,无法确定该项进项税额的,按当期实际成本计算应扣减的进项税额。

实际成本=进价+运费+保险费+其他有关费用

相关知识点,可以点击查看:

价外税和价内税的理解

消费税与增值税征税范围区别

更多知识点解读和考试重难点的分析应交增值税具体公式,可以关注东奥会计在线税法一栏目。

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/1160.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。