事业单位固定资产折旧怎么算?直线法公式一看就懂

<股票开户>事业单位固定资产折旧怎么算?直线法公式一看就懂

在固定资产折旧计算中,年限平均法(又称直线法)是最常用的一种方法。该方法假设固定资产在其使用寿命内均匀地损耗其价值。

1.确定固定资产原值和预计净残值

固定资产原值:指固定资产的初始成本。

预计净残值:指固定资产在使用寿命结束时的预期残余价值。

2.计算应计折旧额

应计折旧额是指固定资产原值减去预计净残值后的金额。

应计折旧额=固定资产原值-预计净残值

3.确定预计使用年限

预计使用年限是指企业根据固定资产的性质和使用情况合理确定的资产使用寿命。

4.计算年折旧额

年折旧额是将应计折旧额均匀分摊到预计使用年限内的每年折旧额。

年折旧额=应计折旧额÷预计使用年限=(固定资产原值-预计净残值)÷预计使用年限

5.计算月折旧额

月折旧额是将年折旧额均匀分摊到每个月的折旧额。

月折旧额=年折旧额÷12=(固定资产原值-预计净残值)÷(12×预计使用年限)

6.账务处理

在会计处理中,每月计提折旧时事业单位固定资产折旧怎么算?直线法公式一看就懂,借记相关费用科目(如制造费用、管理费用等)事业单位固定资产折旧,贷记“累计折旧”科目。

固定资产的折旧方法

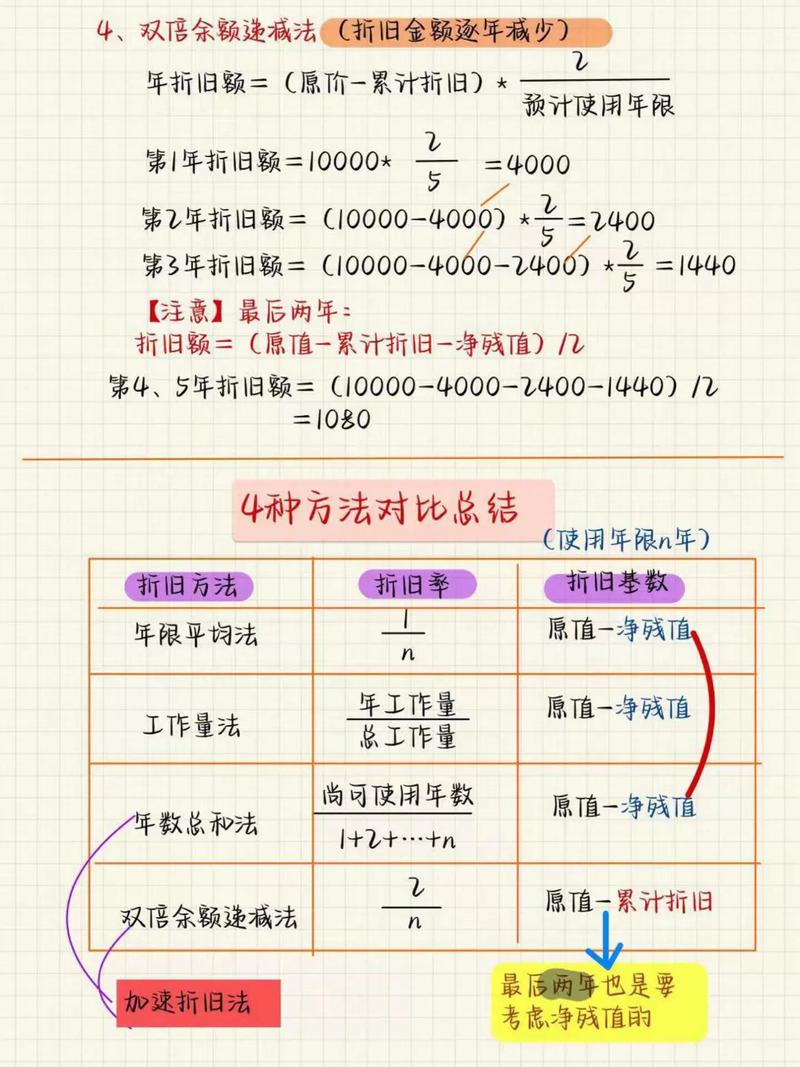

企业应当根据与固定资产有关的经济利益的预期消耗方式,合理选择固定资产折旧方法。可选用的折旧方法包括年限平均法(又称直线法)、工作量法、双倍余额递减法和年数总和法等。

1.年限平均法(又称直线法)

特点:将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内,采用这种方法计算的每期折旧额是相等的。

计算公式:

方法一:

年折旧额=(固定资产原值-预计净残值)÷预计使用年限

=固定资产原值×(1-预计净残值率)÷预计使用年限

月折旧额=年折旧额÷12

方法二:

年折旧率=(1-预计净残值率)÷预计使用年限×100%

月折旧率=年折旧率÷12

月折旧额=固定资产原值×月折旧率

预计净残值为零时:

年折旧率=1÷预计使用年限×100%

2.工作量法

概念:

根据实际工作量计算固定资产每期应计提折旧额的一种方法。

计算公式:

单位工作量折旧额=

固定资产原价×(1-预计净残值率)

÷预计总工作量

某项固定资产月折旧额=该项固定资产当月工作量×单位工作量折旧额

3.双倍余额递减法

概念:

在不考虑固定资产预计净残值的情况下,根据每期期初固定资产原价减去累计折旧后的余额和双倍的直线法折旧率计算固定资产折旧的一种方法。

特点:

采用双倍余额递减法,固定资产使用早期计提折旧金额较高,以后逐年递减;在固定资产使用寿命到期的最后两年之前,不考虑固定资产的预计净残值,固定资产的年折旧率保持不变,直到最后两年,改为直线法计提折旧,将剩余价值平均摊销。

计算公式:

年折旧率=2÷预计使用年限×100%

年折旧额=每个折旧年度年初固定资产账面净值×年折旧率

月折旧额=年折旧额÷12

一般应在固定资产使用年限到期前的最后两年,将固定资产账面净值扣除预计净残值后的余额平均摊销。

4.年数总和法

概念:

将固定资产的原价减去预计净残值后的余额,乘以一个逐年递减的分数计算每年的折旧额事业单位固定资产折旧怎么算?直线法公式一看就懂,这个分数的分子为固定资产尚可使用寿命,分母为固定资产预计使用寿命逐年数字总和。

特点:

采用年数总和法计提固定资产折旧,各年中固定资产的原价减去预计净残值的余额始终保持不变,年折旧率逐年降低事业单位固定资产折旧,折旧额逐年减少,逐年降低的幅度较双倍余额递减法有所减缓。

计算公式:

年折旧率=(预计使用年限-已使用年限)÷

预计使用年限×(预计使用年限+1)÷2

×100%

或者:

年折旧率=尚可使用年限÷预计使用年限的年数总和×100%

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/2068.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。