2026新规下行政事业单位支出科目核算要点

<股票开户>2026新规下行政事业单位支出科目核算要点

2026年,行政事业单位财务工作迎来两大核心政策调整,直接贯穿预算编制、账务处理、资金核算全流程——新版《政府收支分类科目》全面落地,《地方政府专项债券相关业务会计处理暂行规定》正式施行。这两大热点与每一位财务人的日常工作息息相关,科目用错、账务处理不规范,都可能导致合规风险、影响审计结果。

一、2026政府收支分类科目调整

新版《政府收支分类科目》的核心变化的是“删、增、改”2026新规下行政事业单位支出科目核算要点,重点解决以往科目边界模糊、核算不精准的问题,其中删除“福利费”科目、新增超长期特别国债相关科目,是实操中最容易出错的重点。

1:删除科目 核心删除“福利费”(30229款)科目,很多财务人容易误解为“取消职工福利”,实则是通过“精准拆分、归口核算”,规范福利支出核算,杜绝以往“福利费”科目模糊列支、串用科目的问题,具体拆分规范如下:

节日慰问、职工体检、防暑降温等日常福利支出:归入“商品和服务支出”科目,需按具体用途设置明细,比如“商品和服务支出—节日慰问品”“商品和服务支出—职工体检费”,做到支出可追溯。

职工生活补助、困难补助、抚恤金等支出:归入“对个人和家庭补助”科目,单独设置明细列示,不得与日常办公支出混淆。

工会组织开展活动、发放福利产生的支出:归入“工会经费”明细科目,严格按照工会经费使用标准核算,严禁挤占公用经费、项目经费列支工会福利。

2:新增科目 重点聚焦超长期特别国债相关支出,同时细化部分日常核算科目,解决以往核算口径模糊的问题,核心新增科目及使用规范,直接对照使用即可:

新增“超长期特别国债安排的支出”(21798款):专门核算使用超长期特别国债收入安排的金融类支出,

下设4个细分科目,精准区分支出类型:

利息费用补贴支出(项):主要核算超长期特别国债相关的利息补贴、费用补贴等支出;

补充资本金(项):核算用于补充金融机构资本金的支出;

风险补助支出(项):核算对金融机构的风险补偿支出;

其他金融支出(项):核算上述项目以外的其他超长期特别国债相关金融支出。

新增“租车费-长期租车”科目:专门核算公务用车长期租赁(租期3个月及以上)的支出,与临时租车支出明确区分,避免以往混列、错列的问题;

新增“劳务费-学校食堂人员费用”:针对中小学、幼儿园,专门核算膳食经费相关的劳务支出,细化教育领域经费核算口径,杜绝与其他劳务费混淆。

3:修改科目特别注意避免混淆

主要修改部分科目说明,进一步明确核算口径,解决财务人以往容易混淆的问题。:

修改“税金及附加费用”科目说明:明确行政事业单位各类税费的核算范围,清晰区分“财政承担税费”与“单位自行承担税费”的核算差异,避免错记税费支出;

细化“广告宣传费用”“报刊杂志费用”科目说明:明确两类支出的核算边界,比如广告宣传费侧重对外宣传、品牌推广,报刊杂志费侧重办公用报刊订阅,严禁串用科目。

删除“离休人员公务费”“退休人员公务费”科目:相关支出按实际用途归入对应科目,比如离退休人员公务出行支出归入“差旅费”,体检支出归入“商品和服务支出”,规范离退休人员经费核算。

4:实操要点:必落地,规避违规

科目调整后,财务人需重点做好3件事,确保核算合规、账务准确,避免出现违规问题:

预算编制:取消“福利费”按比例计提的方式,改为“按需申报”,福利支出需按具体项目填报预算,精准匹配对应科目,不得笼统申报;

账务处理:及时更新单位会计科目体系,按新科目口径调整以往账务,确保“账表相符、账账相符、账实相符”,每一笔支出都能精准归口对应科目;

报销审核:审核报销单据时,重点核对支出用途,对照新科目要求判断应归入的科目,对用途模糊、科目不匹配的单据,一律退回补充完善,杜绝模糊列支、串用科目。

二、专项债会计新规(账务处理必会)

2026年专项债会计新规的核心,是“明确偿还责任、统一核算标准”,解决以往不同单位账务处理不一、负债确认模糊的问题2026新规下行政事业单位支出科目核算要点,尤其针对行政事业单位,明确了具体的账务处理流程,实操性极强,重点拆解如下:

1:核心判断标准

专项债账务处理的关键,不在于单位类型,而在于“偿还责任归属”,只需对照专项债项目实施方案(或融资平衡方案)的约定,分两种情况处理,无需额外判断:

情况1:方案明确约定由本单位(行政事业单位)承担还本付息责任——需确认为负债,按“长期应付款”科目核算;

情况2:方案明确约定由财政部门承担还本付息责任——不确认负债,按“财政拨款收入”科目核算。

2:账务处理流程

结合《政府会计准则》,分两种偿还责任情况,详细拆解财务会计和预算会计的账务处理流程,财务人可直接对照操作,无需额外推导:

情况1:本单位承担还本付息责任(最常见场景)

收到专项债资金时:

财务会计:借:银行存款(若财政直接拨付施工单位,直接借:在建工程) 贷:长期应付款——专项债券——本金;

预算会计:借:资金结存 贷:财政拨款预算收入——专项债券。

按期计提专项债利息时(按借款合同约定计提):

财务会计:借:在建工程(项目建设期间,计入项目成本)/其他费用(项目完工后,计入当期费用) 贷:长期应付款——专项债券——利息;

预算会计:不作账务处理(利息实际支付时再核算)。

偿还专项债本息时:

财务会计:借:长期应付款——专项债券——本金、长期应付款——专项债券——利息 贷:银行存款;

预算会计:借:其他支出——专项债券 贷:资金结存。情况2:财政部门承担还本付息责任

收到专项债资金时:

财务会计:借:银行存款(或在建工程,若直接拨付项目施工单位) 贷:财政拨款收入;

预算会计:借:资金结存 贷:财政拨款预算收入。

使用专项债资金支付相关支出时:

财务会计:借:业务活动费用/在建工程/固定资产等(按实际用途) 贷:银行存款;

预算会计:借:行政支出/事业支出 贷:资金结存。重点3:实操重点(必避坑,防范风险)

专项债资金核算有严格的规范要求,财务人需重点关注4点,避免出现违规问题:

单独建账核算:专项债资金必须单独建账、单独核算、专款专用,严禁与其他财政资金、自有资金混用,清晰区分专项债资金与非专项债资金的支出明细;

辅助核算要求:对专项债项目形成的资产(如在建工程、固定资产),需按资金来源(专项债资金、其他配套资金)进行辅助核算,清晰反映资产的资金构成;

信息填报要求:按财政部门规定,及时填制“专项债券项目投资表”“专项债券资金还款情况表”,依托专项债券穿透式监测系统报送相关信息,确保数据真实、准确、完整;

新旧衔接处理:对2026年之前收到的专项债资金,需按新规追溯调整账务,重新确认负债或财政拨款收入,确保新旧账务衔接顺畅,无遗漏、无错记。

三、实操难点破解

很多财务人反馈,科目调整和专项债新规落地后,容易出现科目用错、账务处理不规范、报销审核效率低的问题,分享3个实操动作,帮大家高效推进、规避风险:

1. 梳理“新科目使用清单”,全员培训到位

结合本单位业务实际,梳理一份《2026年政府收支分类新科目使用清单》,明确新增、删除、修改科目的使用范围、核算口径和填报要求,打印张贴在财务室,同时组织全员培训(重点是业务部门经办人)行政事业单位支出科目核算,讲解科目调整要点和报销注意事项,减少因“不懂科目”导致的报销单据不合规、反复跑腿。

2. 规范专项债账务流程,提前审核把关

收到专项债资金前,先仔细审核项目实施方案,明确偿还责任,提前制定专项债账务处理流程;支出审核时,重点核对资金用途、科目归属,确保专项债资金专款专用,杜绝挪用、串用;每月定期核对专项债账务,及时发现并纠正错记、漏记问题,确保账务准确。

3. 做好台账记录,从容应对审计检查

建立“新科目核算台账”和“专项债资金管理台账”,详细记录科目使用情况、专项债资金收支明细、利息计提与偿还情况,留存相关审批材料、票据、项目实施方案等佐证资料,做到“每一笔账务都可查、每一项支出都有依据”,从容应对上级财政部门的审计、检查。

四、吃透新规、精准实操,守住财务合规底线

财务核心工作关键是“精准、规范、合规”。政府收支分类科目调整,是规范资金核算的基础;专项债会计新规行政事业单位支出科目核算,是防范资金风险的关键,两大热点相辅相成,构成了今年财务工作的核心框架。

文章版权归原作者所有,部分图文源于网络,已标注作者信息,部分无法查明作者及首发来源,仅作同行学习研究之用,如涉版权,后台联系删除。感谢阅读分享

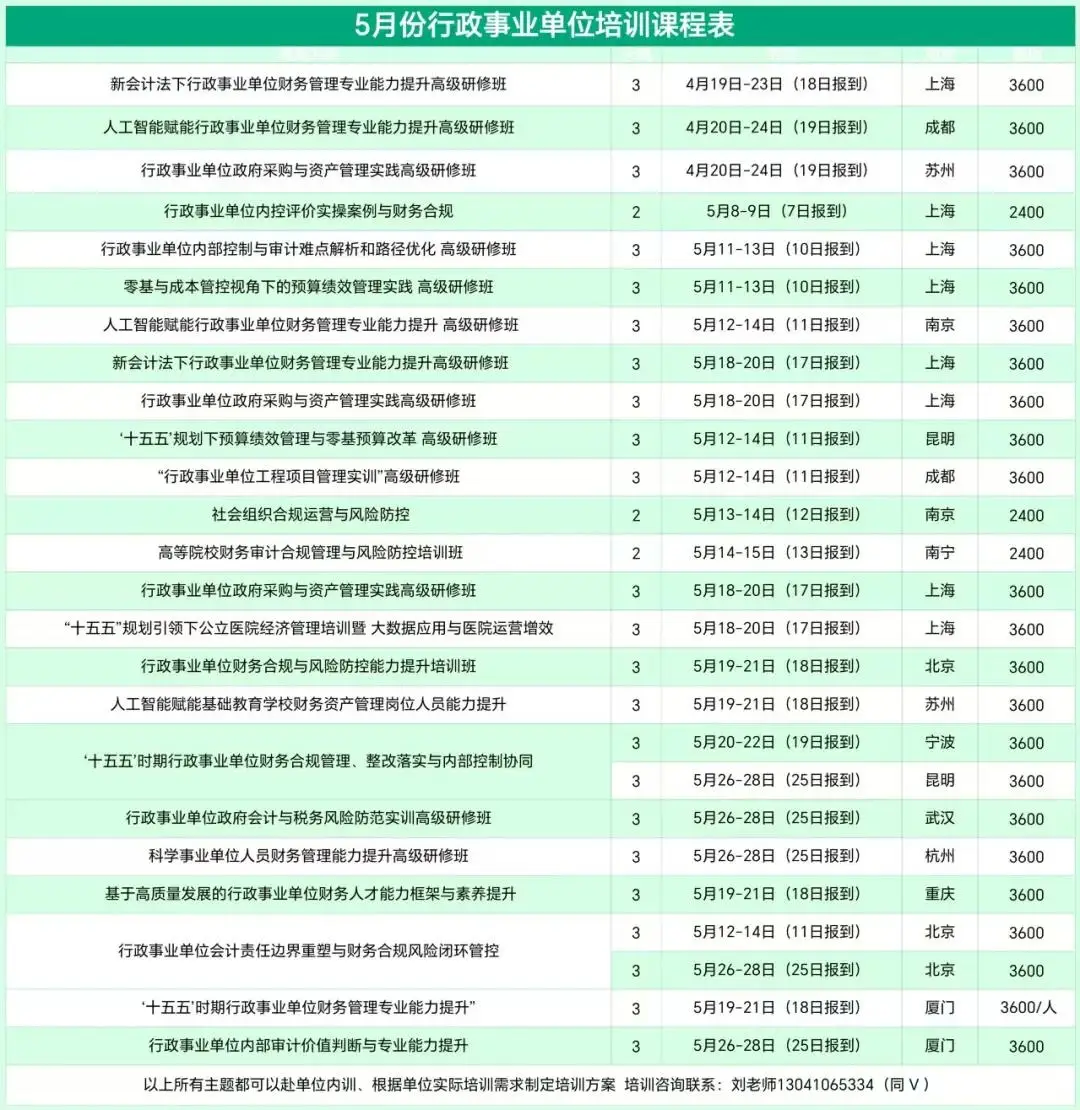

上海国家会计学院4-5月行政事业单位培训课程推荐

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/2284.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。