企业哪些收入能免税?常见免税收入清单速查

<股票开户>企业哪些收入能免税?常见免税收入清单速查

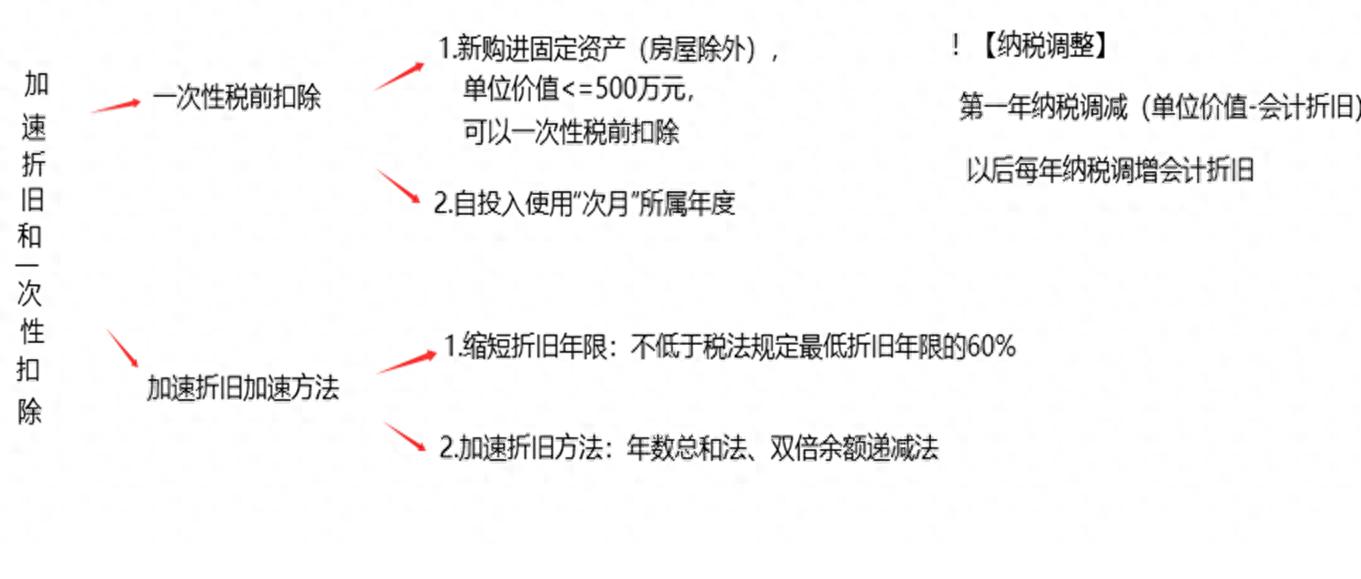

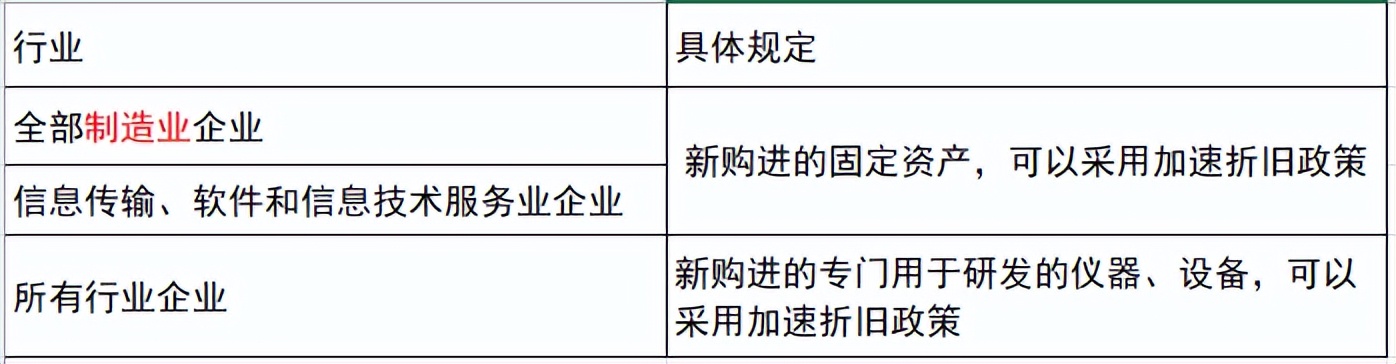

四、加速折旧和一次性扣除税收优惠

(一)固定资产一次性扣除政策

企业在 2018 年 1 月 1 日至 2027 年 12 月 31 日期间新购进的设备、器具(指除房产以外的固定资产),单位价值不超过 500 万元的企业哪些收入能免税?常见免税收入清单速查,允许一次性计入当期成本费用在计算应纳税所得额时扣除;超过 500 万元的,仍按照相关规定执行。

*(1)新购置的固定资产,也包含自行建造。

(2)设备、器具,指除房屋、建筑物以外的固定资产。

(3)在投入使用月份的“次月”所属年度一次性税前扣除。

(二)加速折旧政策

加速折旧

*适用加速折旧政策的企业可以采取缩短折旧年限或者采取加速折旧的方法。

(1)采取缩短折旧年限方法的,最低折旧年限不得低于税法规定的最低折旧年限的60%

(2)采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。

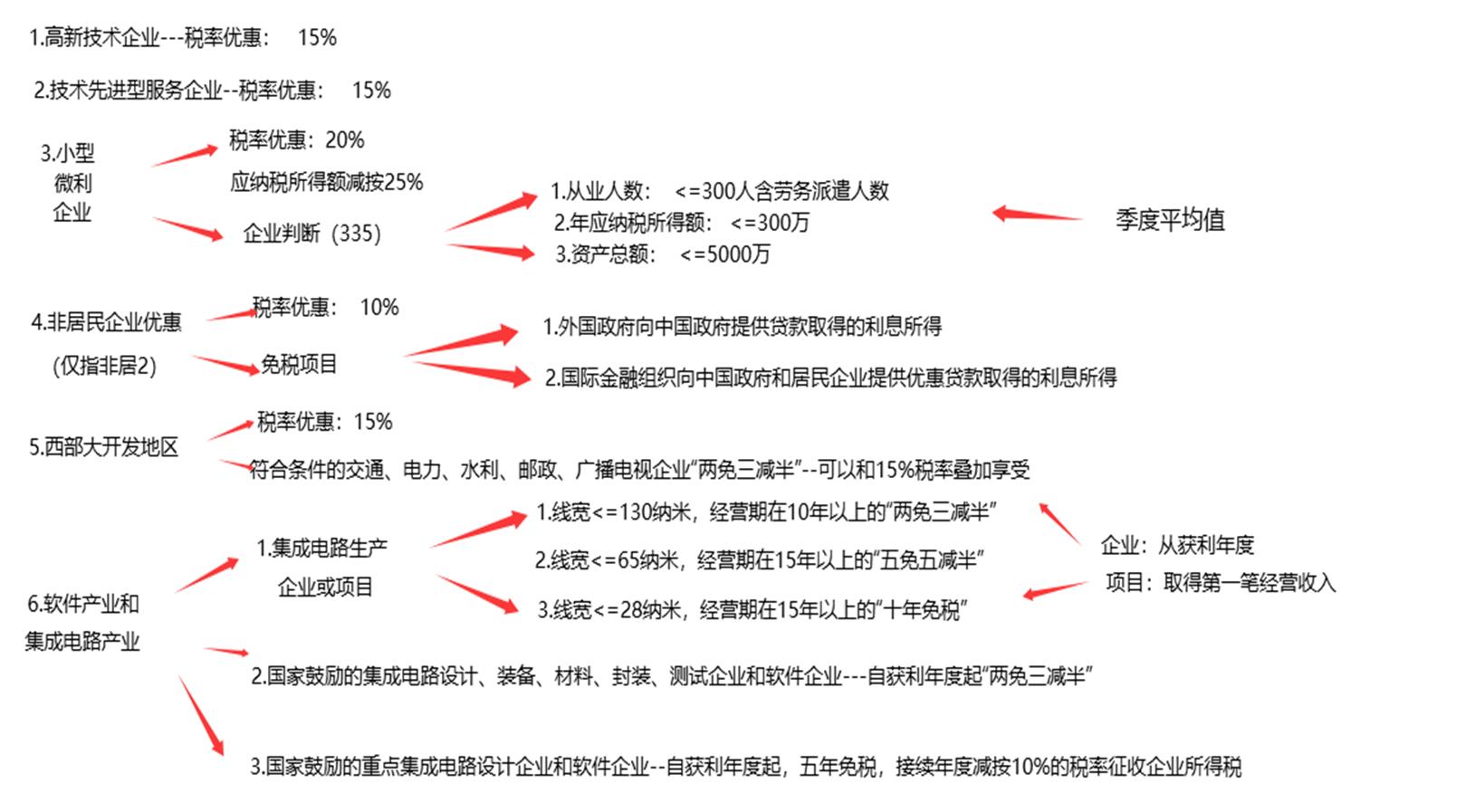

五、其他特殊行业和地区的税收优惠

税收优惠

(一)西部大开发

(1)对设在西部地区国家鼓励类产业企业,在2021 年1 月1 日至2030 年12 月31 日期间,减按 15% 的税率征收企业所得税。

(2)西部地区新办的交通、电力、水利、邮政、广播电视企业企业取得的下列收入免税收入的有,符合条件的内资企业自开始生产经营之日起,可享受“两免三减半”优惠。(记)

*西部大开发的税收优惠政策,优惠期间的起始点为开始生产经营之日。免税期之后的减半征收期间内,是按照15% 的税率再减半征收,实际税负是7.5%(西部的15%可以和所有的减半叠加)

(二)软件产业和集成电路产业

软件和集成电路产业

*软件企业和集成电路企业的定期减免税优惠,按企业享受的,从“获利年度”开始计算;按项目享受的,自项目“取得第一笔生产经营收入年度”开始计算。

(三)从事污染防治的第三方企业

对符合条件的从事污染防治的第三方企业,减按15% 的税率征收企业所得税。

第三方防治企业指受排污企业或政府委托企业取得的下列收入免税收入的有,负责环境污染治理设施运营维护的企业。

(四)生产和装配伤残人员专门用品企业

对生产和装配伤残人员专门用品的居民企业,免征企业所得税。

*该居民企业以销售本企业生产或者装配的伤残人员专门用品为主,其所取得的年度伤残人员专门用品销售收入(不含出口取得的收入)占企业收入总额60% 以上。

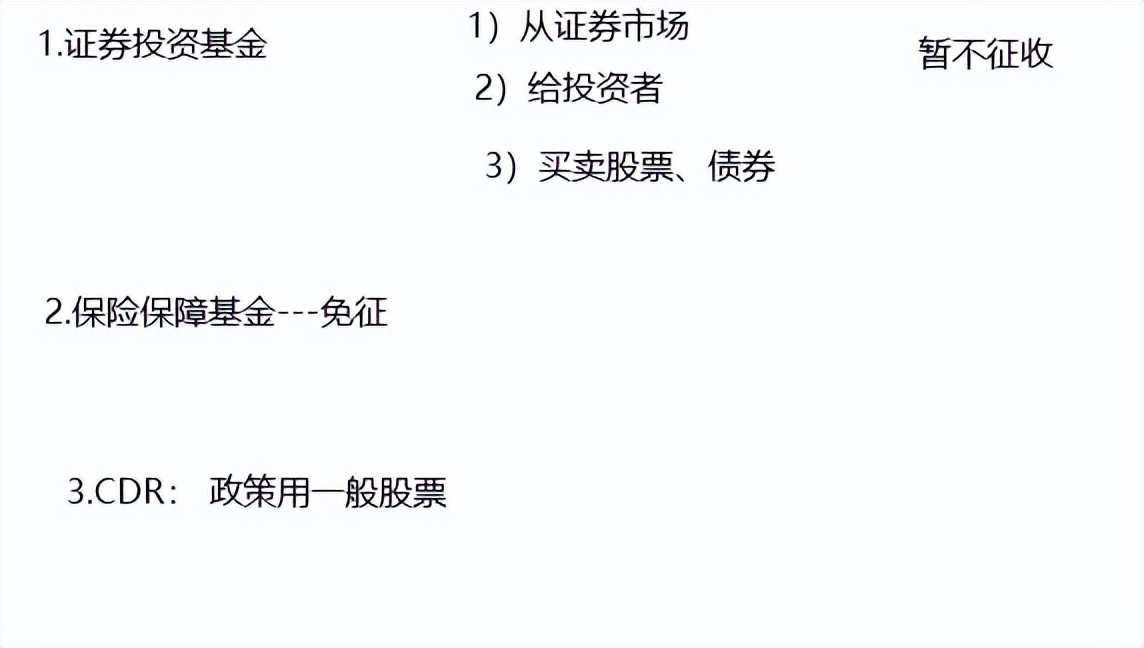

(五)证券投资基金

(1)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

(2)对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。

(3)对证券投资基金管理人运用基金买卖股票、债券的差价收入,暂不征收企业所得税。

(六)保险保障基金有关企业所得税优惠规定

中国保险保障基金有限责任公司取得的下列收入,免征企业所得税:

(1)境内保险公司依法缴纳的保险保障基金。

(2)依法从撤销或破产保险公司清算财产中获得的受偿收入和向有关责任方追偿所得,以及依法从保险公司风险处置中获得的财产转让所得。

(3)接受捐赠收入。

(4)银行存款利息收入。

(5)购买政府债券、中央银行、中央企业和中央级金融机构发行债券的利息收入。

(6)国务院批准的其他资金运用取得的收入。

(七)创新企业境内发行存托凭证(CDR=国外股票)

(1)对企业投资者转让创新企业 CDR 取得的差价所得和持有创新企业 CDR 取得的股息红利所得,按转让股票差价所得和持有股票的股息、红利所得政策规定征免企业所得税。

(2)对公募证券投资基金(封闭式证券投资基金、开放式证券投资基金)转让创新企业CDR取得的差价所得和持有创新企业CDR取得的股息、红利所得,暂不征收企业所得税。

(3)对合格境外机构投资者(QFII)、人民币合格境外机构投资者(RQFII)转让创新企业CDR 取得的差价所得和持有创新企业CDR 取得的股息、红利所得企业哪些收入能免税?常见免税收入清单速查,视同转让或持有据以发行创新企业CDR的基础股票取得的权益性资产转让所得和股息、红利所得征免企业所得税。

小结

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/2469.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。