2026 年一季度货币政策执行报告透露啥手段与走向?

<股票开户>2026 年一季度货币政策执行报告透露啥手段与走向?

《2026年第一季度中国货币政策执行报告》延续4月政治局会议基调,认为经济景气边际改善,物价继续呈现温和回升态势,叠加货币政策基调中删除了降准降息四字,我们认为降息降准短期实施概率小。在总量工具暂缓之下,央行通过改革方式降低银行存贷款利率:一是贷款端,预计未来债券利率有望作为LPR之外的浮动参考,理顺贷款与债券的比价关系;二是存款端则通过强化利率自律、规范同业存款定价等方式压降负债成本,为贷款利率下行打开空间。另外,《报告》对央行与债券市场的阐述强调“非银机构过度加杠杆、期限错配”是重要风险源,我们认为对债券市场杠杆与期限错配的监管或趋严。不排除在杠杆、期限方面出台新的管理规定。此外,《报告》明确“引导隔夜利率在政策利率水平附近运行”,或表明政策利率所锚定的市场利率正式从DR007切换至DR001。

▍事项:

央行发布《2026年第一季度中国货币政策执行报告》(下称“《报告》”),对下一阶段货币政策进行了部署。对此,我们点评如下:

▍《报告》对经济和物价的定调延续政治局会议基调,我们认为总量政策暂无调整必要性,降息降准短期实施概率较小。

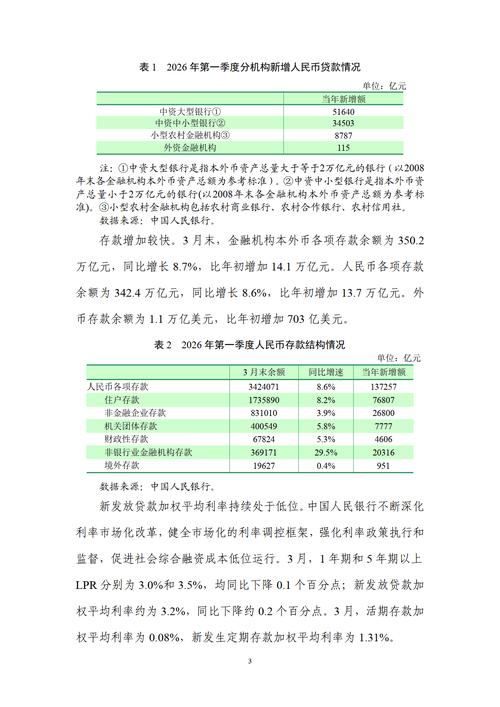

在经济判断上,《报告》指出“经济景气边际改善”和“有效需求有所回暖”;在物价判断上,《报告》提出“主要价格指标继续呈现温和回升态势”。在货币政策基调中,央行删除了上季度“灵活高效运用降准降息等多种政策工具”中的“降准降息”四个字,同时新增“增强政策前瞻性灵活性针对性”。一季度央行操作上,7天逆回购利率维持1.40%不变,DR001均值1.33%,流动性保持充裕但未启动总量宽松。综合定调表述、价格修复进展和外部输入型通胀风险显现等因素货币政策有哪些手段,我们认为短期内降息降准的迫切性下降,总量工具更可能呈现“等待时机、相机抉择”。

▍改革降贷款利率:专栏二系统梳理贷款利率定价基准的国际经验,预计未来债券利率有望作为LPR之外的浮动参考,更好理顺贷款与债券的比价关系。

专栏二指出“国际上主要经济体贷款利率定价基准普遍由最初的单一基准,逐步演变成多元化的基准利率体系”,并系统梳理了美国从PR到SOFR、英国从LIBOR到SONIA、欧元区€STR与并存、印度参考央行回购利率和3/6个月期国债收益率等多元定价框架。专栏特别指出,固定利率贷款国际上较多以10年期国债收益率为参考基准。当前我国贷款利率主要参考LPR单一基准,而国债利率事实上构成了贷款利率的下限。我们认为,《报告》以此专栏铺垫,未来债券利率有望作为LPR之外的浮动参考被引入贷款定价体系,这一改革将带来三方面意义:一是理顺贷款与债券利率的比价关系,完善利率传导机制;二是为银行不同期限、不同客户的贷款提供差异化的定价基准;三是为贷款利率下行打开新的渠道,尤其在债券收益率已明显低于LPR的背景下,引入国债利率参考有利于推动贷款利率进一步走低。

▍改革降存款利率:通过强化利率自律和规范同业存款定价等方式压降银行负债成本,为贷款利率下行打开空间。

在存款利率方面,《报告》提出“更好发挥市场利率定价自律机制作用,有效落实各项利率自律倡议货币政策有哪些手段,对一些不合理的、容易削减货币政策传导的市场行为加强规范,维护市场竞争秩序”。3月新发生定期存款加权平均利率为1.31%,活期存款为0.08%,均处于历史低位,但部分银行通过同业存款等渠道变相提高负债成本的问题仍然存在。我们认为,“对一些不合理的、容易削减货币政策传导的市场行为加强规范”具有较强针对性,后续或通过强化同业存款利率监管、规范结构性存款定价、推动存款利率市场化调整机制充分发挥作用等方式,进一步压降银行负债成本。在银行净息差承压的现实约束下,只有先打开存款端的下行空间,贷款利率才能持续下行。这一思路与上述“提高利率定价能力”、“明示综合融资成本”等举措形成呼应,体现了央行通过改革降成本而非依赖总量宽松降成本的政策选择。

▍专栏三系统阐述中央银行与债券市场的关系,我们认为对债券市场杠杆与期限错配的监管或趋严2026 年一季度货币政策执行报告透露啥手段与走向?,不排除出台新的管理规定。

《报告》专栏三“中央银行与债券市场”是本季度最值得关注的专栏之一,从货币创造、利率形成与传导、金融稳定、国际收支与人民币国际化四个维度阐述了央行与债市的关系。专栏明确指出“非银机构过度加杠杆、期限错配等行为也是引发风险的重要因素,持续加强投资者风险管理,完善债券市场建设和宏观审慎管理,对防范系统性风险十分重要”,同时提到要“加强债券市场监测与预期引导,遏制利率风险积累扩散”。我们认为,这一表述释放了债市监管将进一步加强的信号,不排除在以下方向出台新的管理规定:一是对非银机构债券投资的杠杆水平进行更明确的约束;二是对资管产品期限错配行为进行规范;三是将债券市场纳入宏观审慎管理框架,可能引入逆周期调节工具。考虑到一季度银行间债券市场现券交易额达90.1万亿元、隔夜回购占比88.2%(较上年同期高6.7个百分点),债市杠杆和短期化特征已较为突出,相关监管出台具备现实基础。

▍《报告》明确“引导隔夜利率在政策利率水平附近运行”,政策利率所锚定的市场利率正式从DR007切换至DR001。

在下一阶段货币政策主要思路中,《报告》提出“健全市场化利率形成、调控和传导机制,发挥中央银行政策利率引导作用,引导隔夜利率在政策利率水平附近运行,促进社会融资成本低位运行”。这一表述意味着政策利率所锚定的市场利率正式由DR007切换至DR001。事实上,自2025年二季度货政报告起,央行的货币市场利率走势图就已将DR001与7天逆回购利率并列展示,而非此前的DR007,此次切换在本期报告中正式表述化。当前的现实是,DR001约为1.27%-1.33%,而7天逆回购利率为1.40%,二者之间存在10-15个基点的偏离。我们认为,DR001向上靠拢7天OMO利率是大势所趋,但大概率不会立即完成,以往也经常有市场利率阶段性偏离政策利率的时期;参考2024年以来的运行经验,在流动性充裕的环境下,市场利率偏低于政策利率的状态可能延续较长时间。

▍《报告》强调“综合施策、增强外汇市场韧性、稳定市场预期”,我们认为央行对汇率超调的容忍度有所下降。

《报告》在保留上季度“发挥汇率调节宏观经济和国际收支自动稳定器功能”的基础上,新增“综合施策,增强外汇市场韧性,稳定市场预期”的表述。3月末人民币对美元中间价6.9194,较上年末升值1.6%;CFETS人民币汇率指数100.87,较上年末升值2.9%。一季度56个交易日中30个交易日升值、25个交易日贬值,呈现明显的双向波动特征。我们认为,新增“综合施策、增强外汇市场韧性”表述2026 年一季度货币政策执行报告透露啥手段与走向?,意味着如果出现汇率单边超调,央行将更主动地通过逆周期因子、跨境资金管理等手段进行干预。我们维持人民币年底升值至6.7-6.8的判断。

▍风险因素:

宏观经济基本面变化超预期;国内货币政策变化超预期;发达经济体货币政策变化超预期。

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/2536.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。