50ETF期权日历价差策略详解:卖近月+买远月,你了解多少?

<股票开户>50ETF期权日历价差策略详解:卖近月+买远月,你了解多少?

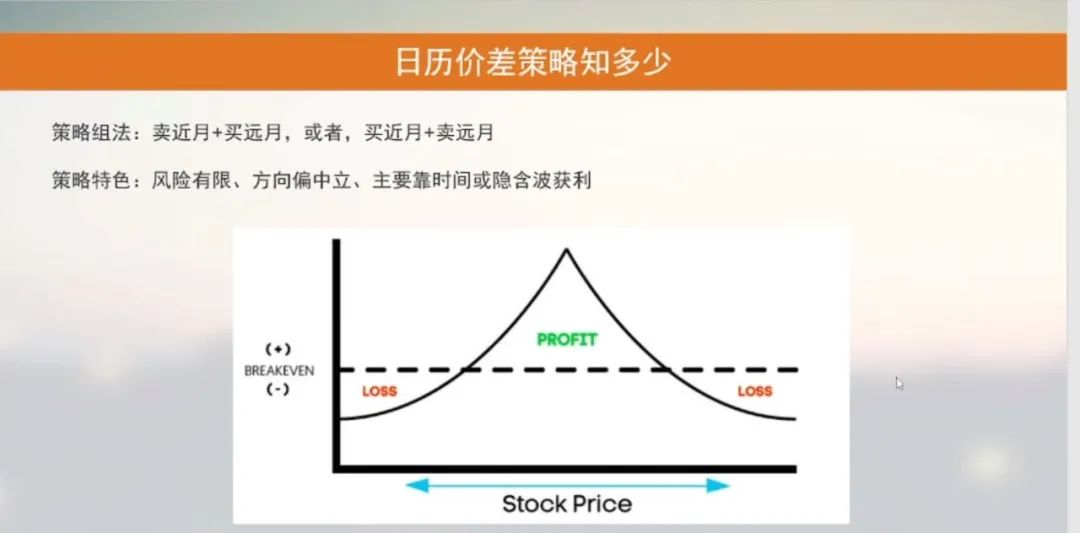

日历价差,它是时间型价差策略,也就是利用时间的不对称。

因为期权的时间变化不对称,才能使用时间型价差策略,英文叫Time 。它有两个分类,一个是日历价差,英文叫做 ;另一个是对角价差,英文叫做 。

我们今天讲的是日历价差,交易不同期权月份,但行权价合约是同一个。而对角价差比较复杂,由不同行权价和不同月份合约组成。

首先来看一下日历价差是怎样组成的。

策略组法有两种:卖近月+买远月把握期权到期日前盈利机会,或者买近月+卖远月。今天主要讲一个实用性比较广的:即卖近月+买远月。以50ETF期权为例,假设近月11月,现在你去卖3.2的认沽期权,收了一笔权利金,再去买12月,同样选择3.2认沽期权。一个卖一个买,不同月份,这就是在做日历价差了。

这策略有什么特色?

一,风险有限。它的亏损是锁起来的,我们举个例子,你卖3.2认沽期权+买3.2认沽,不同月份。当行情跌到3.1,近月3.2跌到3.1你感觉亏了,但是远月3.2到3.1是赚的,方向上亏损弥补掉了。那或者是涨到3.3,也一样不亏,从内在价值看还是一样,一赚一赔。这唯一的差异,就是它的权利金不一样把握期权到期日前盈利机会50ETF期权日历价差策略详解:卖近月+买远月,你了解多少?,所以它最大亏损在你当下布局的时候就锁定了。

例如,我卖近月收了200元,买次月花了1000元,收200,付1000,总共付800,也就是你最大亏损就是这800。你布局当下就是你的最大亏损,所以这是一个亏损有限的策略。

二,方向偏中立。如下图,盈利区间在标的价格中间,希望行情不要太大波动,最好近月最终结算在布局的行权价上,如此能实现最大获利。

三,受隐含波动率影响,最好的情况下,是近月在时间耗损,在耗损差不多的时候,次月隐含波动率没有掉,或者甚至是往上涨,那就能实现更多盈利。

为什么这策略能赚钱?核心就在于近月和远月时间价值衰减的速度不一样,借用相对论的思想来说,时间不是恒定的。

11月的50ETF跟12月的50ETF,他们所处的空间是不一样,重力环境不一样,所以他们每一格的时间价值流逝是不一样。近月衰减的比较快,而远月比较慢。就因为我们利用这特性,这策略才能赚钱。就像最近一些股指或者ETF期权快到期了,那我想卖,因为它最近不动50ETF期权日历价差策略详解:卖近月+买远月,你了解多少?,卖了说不定能赚钱,但万一突然动了,我们要做一点保护,而日历价差里的买远月,就是一种保护。

例如期权,你卖近月4.8,然后次月买个4.8。等于是做一个保护。慢慢的近月4.8权利金消耗完了,远月也会损失一点,但得小心隐含波动率的变化。当近月已经快到期,隐含波动率变化影响不大,主要是方向比较危险,但次月受隐含波动率影响就大,一旦大幅度下降,有可能亏得比你想象中快很多。

目前金融期权的隐含波动率偏低,在行情没有太大表现下,你又想收割最后的时间价值,这是一种方法。所以大家可以尝试一下这策略,理论书上都有,但实盘上愿意操作的不多,需要实践。尤其看到你两个部位,一个赚了很多,一个没亏多少,会让你更加理解期权,感觉深刻有趣。

专注于分享金融交易知识,赢在修正,不在预测!

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/682.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。