业务招待费扣除标准详解:如何扣?咋确认收入基数?筹建期咋算?

股票开户

阅读:73

2025-08-08 14:03:08

评论:0

<股票开户>业务招待费扣除标准详解:如何扣?咋确认收入基数?筹建期咋算?

业务招待费扣除标准详解

你是否对业务招待费的扣除标准感到困惑?别担心业务招待费扣除标准详解:如何扣?咋确认收入基数?筹建期咋算?,我们来为你解答!

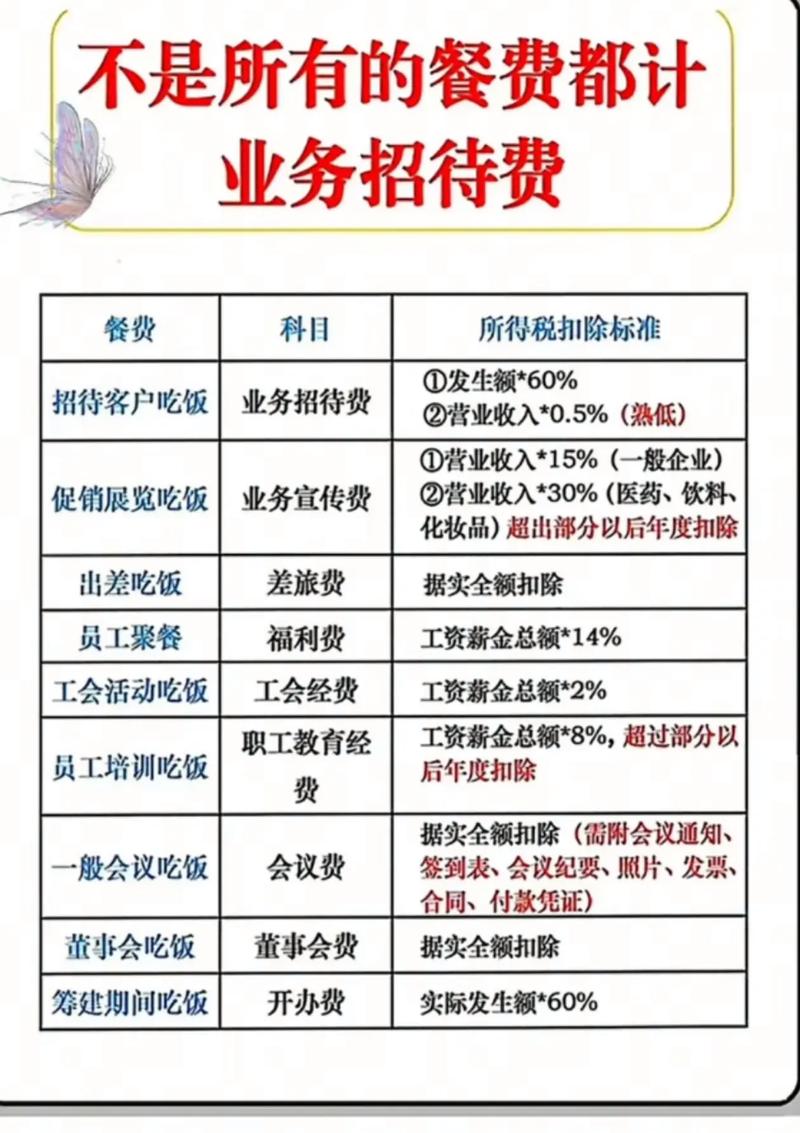

首先,业务招待费的扣除是有限制的。企业发生的与生产经营活动相关的业务招待费,可以按照发生额的60%进行税前扣除,但最高不得超过当年销售(营业)收入的5‰。

那么,如何确认销售(营业)收入的基数呢?企业在计算业务招待费、广告费和业务宣传费等费用扣除限额时业务招待费税前扣除标准2025,其销售(营业)收入额应包括企业发生的非货币性资产交换业务招待费税前扣除标准2025,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

对于筹建期间的企业,业务招待费的扣除又是怎样的呢?根据国家税务总局的公告,企业在筹建期间发生的与筹办活动相关的业务招待费支出,可按实际发生额的60%计入企业筹办费,并按有关规定在税前扣除。

最后业务招待费扣除标准详解:如何扣?咋确认收入基数?筹建期咋算?,从事股权投资业务的企业如何判断业务招待费计算基数呢?根据国家税务总局的通知,对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

希望这些信息能帮助你更好地理解业务招待费的扣除标准!如果有任何疑问,欢迎随时提问哦!

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/707.html

声明

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。