无生产加工能力外贸企业:出口退税免退办法解析,进项税处理与申报表填写要点

<股票开户>无生产加工能力外贸企业:出口退税免退办法解析,进项税处理与申报表填写要点

无生产加工能力的外贸企业无生产加工能力外贸企业:出口退税免退办法解析,进项税处理与申报表填写要点,出口货物劳务、跨境应税行为采用“免退”办法办理出口退税,根据财税(2012)39号的规定,外贸企业应分别核算内外销库存和进项税额,同时根据税务总局公告2012年第24号的规定,外贸企业用于出口退税的进项税额不得抵扣。

外贸企业用于退税的进项税是不得抵扣的,外贸企业纯出口的增值税进项税额应填写在增值税纳税申报表附表二“三、待抵扣进项税额”处,不得参与计算抵扣。

正常来说,外贸企业每退一笔税款,待抵扣进项税额中应相应减少。

现在很多地方申报表取数规则上,附表2的第35、26、27也会自动获取当期你进行了退税勾选的数据。

2021年6月,二哥税税念公司勾选了两张用于退税的增值税专用发票。

当期,其他用于抵扣的发票勾选情况如下:

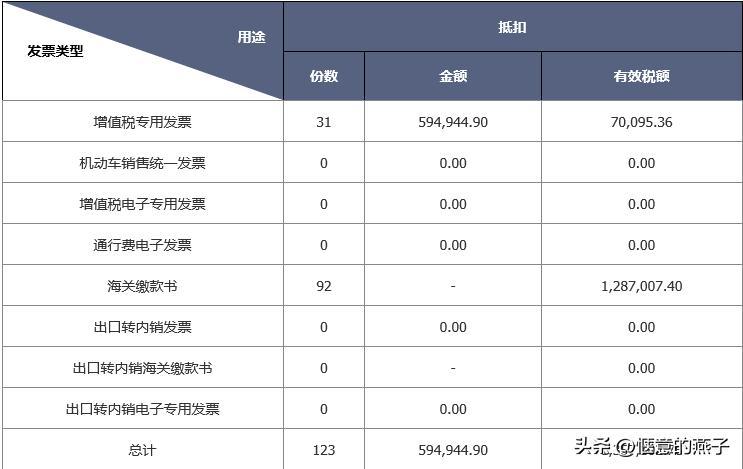

当期勾选的所有票据汇总情况如下:

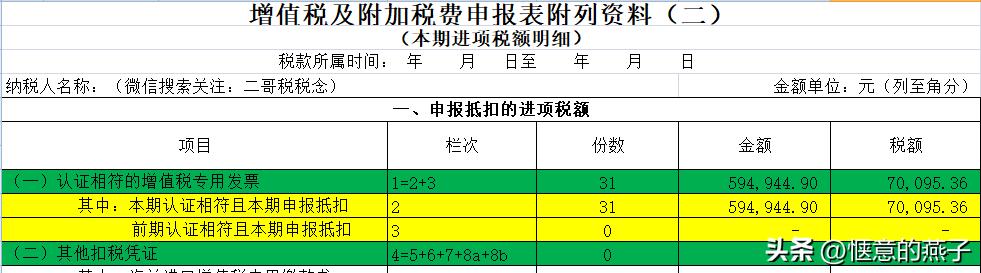

最后,当期增值税申报表填写如下:

a、35栏其他栏次,相当于把平台所有勾选了(不管什么用途)的专票都取到这里。

b、具体又根据不同的勾选用途分别取数到附表2其他的相应栏次。

用于退税用途的,由于不参与抵扣,所有直接取数到待抵扣进项税栏次列示。

c、用于抵扣的则取数到当期抵扣栏次。

通过这样填写,你会发现,这样其实完成了一个勾选数据的完整体现。根据各种用途分别体现在申报表的不同位置。

你也同时会发现出口退税企业增值税表2样本,待抵扣栏次数据本身不会计入当期进项税抵扣的数据统计中,所以这个栏次的数据意义更多的在于是展示统计出口退税企业增值税表2样本,也正是因为如此无生产加工能力外贸企业:出口退税免退办法解析,进项税处理与申报表填写要点,很多纳税人可能退税勾选的数据根本不会填写到申报表上(系统自动取数的除外)

本文 股票开户 原创,转载保留链接!网址:http://wwww.bjbwd.com/a/1346.html

本文章为原创作品,股票开户版权归原作者所有,未经许可不得转载、摘编或用于其他商业用途,违者将依法追究法律责任。